L’auto italiana e la dipendenza dalla Cina: serve (subito) un piano

I dati sulla bilancia commerciale del settore parlano chiaro: bisogna sbrigarsi a riconvertire la filiera per salvare l'occupazione

L'industria dell'auto italiana mostra segnali di recupero, ma c'è un trend che merita di essere osservato con attenzione. Molta attenzione, soprattutto da chi ci governa (o da chiunque ci governerà dopo l'ennesima crisi balneare).

A fronte del +2,8% messo a segno a maggio dall'indice della produzione automotive rispetto al 2021, e del +2,9% registrato alla fine di marzo dall'export di auto e componenti made in Italy, l'analisi degli ultimi dati Anfia sul primo trimestre 2022 evidenzia infatti un nuovo passo avanti delle importazioni sul piano della componentistica (+4% complessivo).

Neanche a dirlo dall'Asia, o meglio dalla Cina, con il progresso concentrato in particolare su gomma e componenti elettriche ed elettroniche (che registrano rispettivamente incrementi del 27% e dell'8,7%), questi ultimi elementi chiave per la transizione verso l'elettrico spinta dall'Europa. Ma mettiamo in fila qualche numero per capire meglio la portata del fenomeno.

Numeri in crescita, bilancio in ribasso

Come si legge nelle tabelle Anfia riportate qui sotto, nell'intero 2021 le esportazioni di autoveicoli sono tornate al livello del 2019 mentre l’export è risalito poco oltre i valori del 2020, che non è stato propriamente un anno di crescita. A fronte di questo, però, l’import di componenti lo scorso anno ha raggiunto e superato i massimi registrati nel quinquennio 2016-2020.

Le cifre recenti lo confermano: se da una parte il volume d’affari delle esportazioni sta aumentando, gli acquisti dall’estero crescono anche più rapidamente, rendendo il bilancio economico di questi primi 3 mesi del 2022 meno positivo di quello dello scorso anno, quando gli effetti della crisi dei componenti si iniziavano già a fare sentire.

Il saldo finanziario complessivo della componentistica rimane comunque in attivo, grazie all’export di motori e parti meccaniche. Due sottocategorie in cui l’Italia rimane forte, ma in fisiologica contrazione: rispetto alla primavera del 2021, infatti, le esportazioni di motori in particolare hanno visto ridursi il volume di fatturato da poco più di un miliardo di euro a poco meno, mentre sul resto del comparto meccanico le cifre sono in miglioramento (da oltre 3,7 a oltre 3,9 miliardi).

Complessivamente, dunque, i powertrain riescono ancora a mantenere positivo il bilancio, per quanto con un ammontare finale sceso da quasi 1 miliardo e 440 milioni di euro del primo trimestre 2021 a meno di 1 miliardo e 190 milioni in questo inizio di 2022.

Tuttavia, in un panorama tutto votato all'elettrico in cui la prospettiva è quella di una progressiva contrazione di questo segmento, diventa sempre più pressante la necessità di un piano ben definito per aiutare tutta la filiera a riconvertirsi. Con l'ultima tornata di incentivi risorse anche rilevanti per intraprendere un percorso simile sono state messe sul piatto, ma è evidente che davanti a una sfida letteralmente epocale occorra un coinvolgimento molto maggiore della politica. Magari della buona politica.

Fame di gomma ed elettronica

A ben guardare, il nodo che sbilancia l’equazione è concentrato su due aree in particolare, quelle della gomma e della componentistica elettrica ed elettronica: qui, lo sbilanciamento in favore dell’import è aumentato anno su anno.

Il disavanzo è arrivato al 150% nel caso delle gomme, dove a un incremento a doppia cifra delle importazioni (+27,6%) corrisponde un calo dell'export del 12%, e al 50% per le parti elettriche: per queste ultime si registra un aumento della spesa complessiva del 9,2% e uno molto più contenuto (appena lo 0,6%) delle esportazioni. E il disavanzo a favore dell'import è aumentato di circa il 50%, da 124 a 181 milioni di euro.

Asia sempre più padrona

L’analisi per aree continentali conferma che le importazioni e le esportazioni da e per l'Europa (il primo mercato di riferimento resta la Germania in entrambi i casi) sono in leggera crescita e gli scambi con il Nord America in forte ribasso. In questo scenario, il maggiore aumento lo registrano le attività con l'Asia, con un +29,3% di importazione di parti rispetto al 2021 e una crescita più moderata (11%) per le esportazioni.

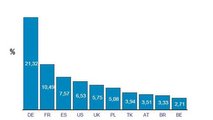

Anche in questo caso, il bilancio è nettamente a favore dell'import, con un incremento del 50% rispetto al 2021 che porta il divario da 287 a 428 milioni di euro. Tra i primi 10 Paesi "fornitori" (grafico sotto a sinistra), la Cina è ormai seconda, a pari merito con la Polonia e davanti alla Francia.

Auto, la filiera tra crisi energetica e produttiva

Fotogallery: Componenti, le tendenza del 1° trimestre 2022 secondo Anfia

Consigliati per te

Lamborghini presenterà due nuove Revuelto a Monterey

Ci sono 3 Aston Martin speciali pronte per Pebble Beach

La Ford Mustang a 4 porte potrebbe arrivare davvero

La nuova Honda NSX svela i suoi interni

Audi Q9 vs Mercedes GLS, duello tra titani (di lusso) tedeschi

L'hypercar col V8 da 1.560 CV che può andare pure in fuoristrada

Il nuovo responsabile del design di Pininfarina